星空体育APP下载

星空体育APP下载

业务联系电话:028-65785509

星空体育APP下载

星空体育APP下载

业务联系电话:028-65785509

这个金股槽点有点多

![]() 发布时间:2021-07-11 05:02:13 来源:星空体育官方平台

发布时间:2021-07-11 05:02:13 来源:星空体育官方平台 ![]()

1、公司原实控人、董事长、CEO 王维东因涉嫌操作证券、期货商场罪,已被公安机关采纳刑事拘留;

2、公司改变了旗下电子烟子公司斯科尔的成绩许诺。相当于2020年从1亿降为2800万,2021年从2亿降为1亿,并且当年成绩许诺完成率未满85%时才需补偿,原先是缺多少补多少;

3、疫情后期国内口罩产能过剩,公司的口罩机在2021年出现大幅退货,导致净赢利比原先预告的大幅下降;

4、控股股东上海电气暴雷:上海电气控股子公司上海电气通讯技能有限公司应收账款遍及逾期,存在大额账款无法回收的危险,到5月30日,通讯公司账面应收账款已高达86.72亿元。若出现极点状况,曾为通讯公司供给巨额告贷的上海电气,也将面对多达83亿元的丢失。7月5日,上海电气发布公告称,因涉嫌信息发表违法违规,中国证监会依据《中华人民共和国证券法》有关规定,决议对公司立案查询。

简单说公司是出产锂电设备的,应用于锂离子电池的各个出产工序。主要产品包含涂布机、辊压机、分切机、制片机、卷绕机、模切机、叠片机、注液机以及拼装自动线。

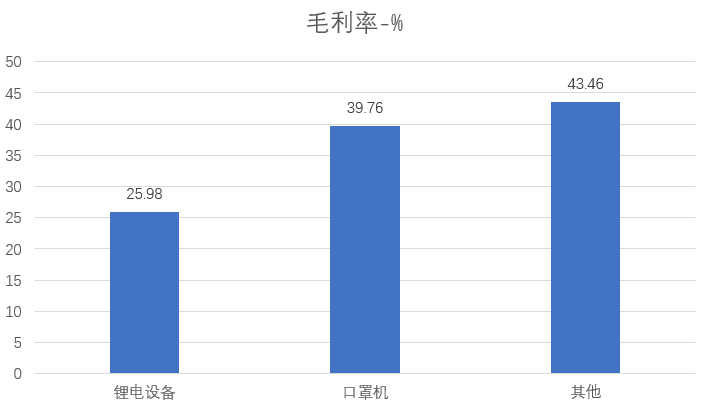

锂电设备是公司中心事务,2020年收入中,锂电设备收入16.52亿元,收入占比69%,毛利占比60%。而其间的涂布机和卷绕机占比较大,收入占经营总收入的比重分别为22.58%和23.43%。口罩机是疫情期间特别产品,估计今后不会再出现。

中心事务锂电设备产品毛利率为25.98%,口罩机毛利率达39.76%,算是在上一年游手好闲赚点外快。

赢合科技是职业界罕见的能够将产品掩盖锂电池出产链的企业。与同职业其他企业比较,赢合科技有才能为客户供给锂电职业出产系统集成的全套技能解决方案。公司在出产功率、工艺标准、数量质量、交给速度等方面,均处于职业抢先方位,能够满意客户的各种订单要求。

特别在在前段涂布机、辊压机和中段卷绕机等范畴,赢合科技有丰盛的堆集,前段涂布机、辊压机归于榜首队伍,中段卷绕机仅次于先导智能。

2019年11月,公司引进上海电气战略入股;2020年1月,上海电气成为公司控股股东,公司实控人改变为上海国资委。

原本想象是引进上海电气后,公司股权结构得到优化,财政稳定性大幅进步,一起上海电气将在职业资源和事务拓宽等方面对公司构成有力支撑,能够助力公司在自动化智能制作范畴的开展。

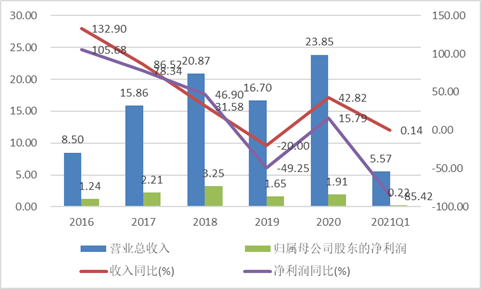

得益于下流锂电池企业的不断扩产,公司成绩全体出现上升趋势,2020年完成经营总收入23.85 亿元,较2019年增加达42.82%;完成归母净利1.91亿元,较2019年增加达15.79%。公司自2016年起,5年经营收入复合增速达29.4%,归母净利复合增速达11.4%。

其间,2019年新能源轿车补助退坡较多,职业遭到较大影响,新能源轿车销量多年来初次出现同比下降,赢合科技成绩也出现了同比下滑。

公司的口罩机在2021年出现大幅退货,所以公司不只要削减原先估计的收入和赢利,还由于现在口罩机卖不出了,要进行财物减值,归纳导致一季度净赢利大幅下降。2021年一季度,公司完成经营收入5.57亿元,同比增加0.14%,完成归母净赢利0.22亿元,同比下滑85.42%。

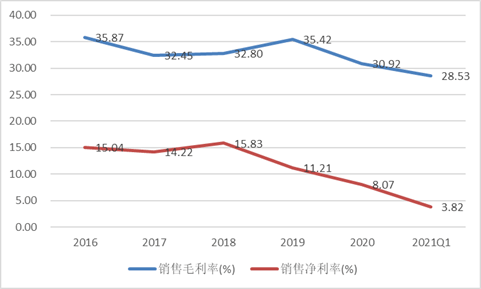

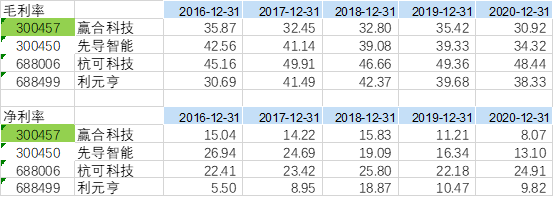

2016年至2020年,公司出售毛利率和出售净利率整体出现下降趋势。2021年榜首季度净利率有显着的下降,主要是受口罩机减值影响。

国内外对新能源轿车均出台一系列影响方针,新能源轿车开展前景宽广,而锂电池厂商为了在未来占有竞赛优势方位,2020年以来,全球动力锂电池敞开新一轮的扩产浪潮,动力电池踏入大规模制作年代,有望在未来3-5年开释巨大的设备商场需求空间。

据下表测算,2021/2022/2023年锂电池设备商场空间有望到达698.8/932.8/1073.4亿元,而实践设备订单投标提早一年左右,叠加上一年的一部分订单延迟到本年,本年的设备订单估计十分足够。

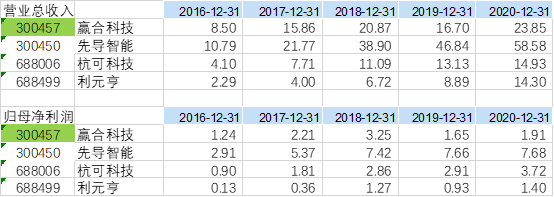

从毛利率、净利率视点看,赢合科技均处于落后方位。一个原因是产品结构不同,赢合科技在毛利率较高的后段设备较少;第二个原因是赢合科技自身产品竞赛力、客户布局有所落后。

从研制视点看,赢合科技研制费用仅次于先导智能,研制费用率也高于7%,在可比公司中处于中等水平。

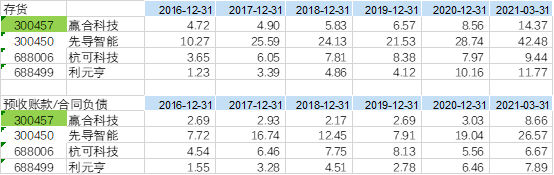

其实我最垂青的是存货和预收账款数据(2020年后为合同负债),存货、预收账款很大程度上代表了公司宣布产品和在产品数据,是营收的抢先目标。

截止至1季度末,赢合科技存货14.37亿,较2020年年底增加68%,较2019年年底增加119%。

截止至1季度末,赢合科技合同负债8.66亿,较2020年年底增加185%,较2019年年底增加222%;

从券商共同预期视点看,估计2021年归母净赢利增速达114%,2020-2023年复合增速55%。依照这样的成绩增速以及职业特点,给予2021年40-60倍PE估值应该是比较保存了,那就是25.2-37.8元左右。

从可比公司比照视点看,以2021年的预期成绩为基准,可比公司均匀PE为68.55倍。考虑到赢合科技盈余水平较低,还存在不少槽点,为保存起见,给予必定的折价,按上文给40-60倍PE估值也算合理。

归纳来看,赢合科技自身以及控股股东均存在不少槽点,标的自身不是很完美,存在必定危险,但从在手订单数据以及估值的视点看,当时方位的安全边沿仍是比较足的,别的控股股东定增价格是22.63元也供给了必定的支撑。

● 硬核剖析系列文章传送链接:阳光电源、通威股份、迈为股份、隆基股份、中环股份、晶澳科技、捷佳伟创、天合光能、晶盛机电、上机数控 、 派能科技

星空体育APP下载(星空·体育)官方平台网站入口 版权所有 技术支持:星空体育APP下载

公司地址:成都市天府新区宁波路377号中铁卓越中心裙楼512 企业邮箱:sales@clqcwz.cn 电话:028-65785509